Quanto è intelligente la tua polizza RCA?

7 punti fondamentali per stipulare una polizza RCA in modo intelligente

Le 7 domande da fare al tuo assicuratore per rinnovare la polizza RCA in modo intelligente

Se pensi che stipulare una polizza RC auto sia la cosa più elementare del mondo, dopo questa lettura ti renderai conto che le cose non stanno proprio così.

La RC auto, infatti, è una polizza che spesso viene sottovalutata ma, in realtà, se non viene sviluppata in modo ponderato, può rivelarsi un vero e proprio boomerang. Infatti, fare una RCA a risparmio oggi, potrebbe prosciugare il tuo patrimonio domani.

Di seguito ti forniamo 7 domande da fare al tuo assicuratore prima di rinnovare la RCA per non incappare in brutte sorprese.

1. Quale massimale devo scegliere?

Quando si valuta il massimale è bene tenere presente che quel valore rappresenta il massimo importo che l’assicurazione si obbliga a liquidare per far fronte ai danni fisici e/o materiali che con il tuo veicolo potrai causare ad altri, indipendentemente se sei tu a guidarlo.

In altre parole, quanto più ampio sarà il massimale che sceglierai, tanto più ampio sarà lo “scudo” di protezione che metterai a difesa del tuo patrimonio, perché è con quest’ultimo che dovrai rispondere una volta esaurito il massimale.

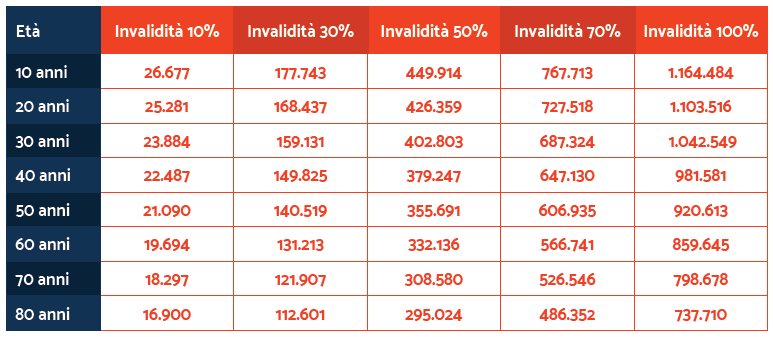

Questa è la tabella che riporta gli importi della liquidazione del danno non patrimoniale, per invalidità permanente, calcolati sui dati aggiornati a marzo 2018 dal Tribunale di Milano.

Quando cioè non si verificano danni a cose di altri, ma quando il danno arrecato comporta ad altri una lesione fisica più o meno grave, un’invalidità appunto.

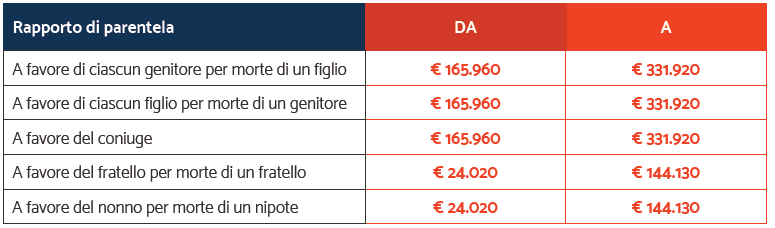

Se il danno dovesse essere più importante e causare la morte di un’altra persona, di seguito la tabella del tribunale riporta la liquidazione del danno non patrimoniale in caso di morte, da dover corrispondere a ogni familiare superstite.

Oltre alle cifre riportate sulle tabelle, bisogna calcolare le eventuali spese future, il reddito mancante e la rivalsa INPS.

Capisci che in caso di incidente rischi di dilapidare l’intero patrimonio?

Quindi cosa fare?

Siccome non possiamo conoscere l’entità del danno provocato da un eventuale sinistro, noi ti consigliamo di tutelarti con un massimale alto, così potrai stare tranquillo anche se qualcun altro guiderà la tua macchina.

2. Chi può guidare la mia macchina?

A tal proposito, quante volte ti è capitato di prestare la tua macchina a tua moglie o a tuo figlio o di lasciare le chiavi al meccanico per la revisione? Sai quanto rischi se una persona che non rientra nella tua polizza assicurativa provoca un incidente con la tua macchina?

È importantissimo sapere quanto sei esposto in una situazione del genere per metterti al riparo da eventuali rogne.

3. Quando l’assicuratore può rivalersi su di me?

Quando sei l’artefice di un incidente e l’assicuratore paga, sai che in seguito potrebbe rivalersi su di te? Cioè potrebbe richiederti i soldi indietro? È dunque molto importante indicare nella polizza la “rinuncia alla rivalsa” in casi specifici come:

- Guida in stato di ebbrezza alcolica o sotto l’influenza di sostanze stupefacenti,

- Guida del veicolo con revisione scaduta,

- Guida del veicolo con patente scaduta,

- Guida del veicolo con trasporto non conforme alla carta di circolazione,

- Guida del veicolo da parte di figli minori,

- Guida del veicolo con patente eccedente ai limiti da parte di neopatentati,

- Guida su aree private.

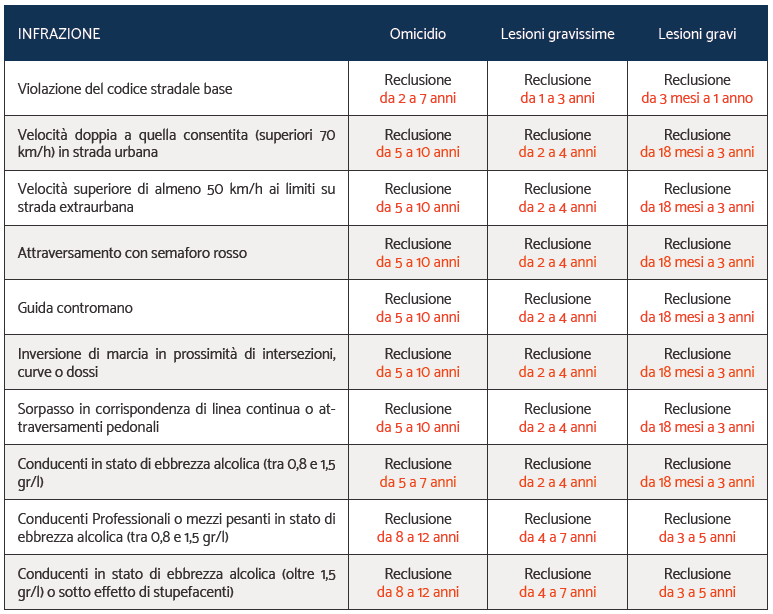

4. Cosa rischio con la nuova legge sull’omicidio stradale?

La legge sull’omicidio stradale è, giustamente, molto severa. Ma considera che, oltre all’omicidio, anche le lesioni gravi possono essere punite con la galera.

Vediamo le infrazioni e le conseguenze relative alle diverse entità di danno causato.

5. Cosa succede se una persona senza assicurazione mi procura un danno?

Sappiamo che molti veicoli circolano senza assicurazione, un grande problema dato che, se avessi un sinistro con un veicolo non assicurato, questo non potrebbe rimborsarti. In questi casi sei garantito dal fondo vittime stradali ma solo per i danni alla persona e non per i danni al veicolo o cose.

Ma allora, come puoi tutelarti in questi casi?

Chiedi al tuo assicuratore la copertura legale per affrontare qualsiasi controversia riguardante l’incidente.

6. Di quanti servizi necessiti?

Sai che la tua polizza può subire un risparmio avendo maggiori servizi? Come nel caso dell’installazione della scatola nera e della scelta della carrozzeria convenzionata.

Ti resta solo richiedere di quanto si abbasserebbe il costo dell’assicurazione auto con l’aggiunta di questi servizi.

7. Inserisco la polizza infortuni del conducente?

Se ti sleghi dagli schemi assicurativi e inizi a pensare a cosa può realmente tutelarti, capirai quanto sia intelligente tutelare la tua persona dai rischi, sia che tu sia in auto che a piedi, in qualsiasi posto e in qualunque momento.

Sviluppa consapevolmente la tua RC auto e non farti ingannare da venditori furbacchioni.

Adesso che sai come sviluppare una polizza auto in maniera intelligente, puoi fuggire da tutte quelle compagnie che ti propongono prezzi stracciati per la tua assicurazione, perché sai che ti stanno vendendo un prodotto che non ti tutela contro tutti i rischi che corri alla guida.

Andrea Gradone

Consulente Patrimoniale

tel: 348.515.8371

Ti mettiamo in contatto con il nostro consulente più vicino a te