La vita è così imprevedibile che spesso sconvolge tutti i tuoi piani, nel bene e nel male. Lo sanno bene le due famiglie di Milano coinvolte nel tragico fatto di cronaca che in un secondo si sono viste stravolgere le loro vite. Prima di raccontarti il fatto nel dettaglio, ti anticipiamo che se la famiglia responsabile del danno avesse sviluppato, con l’aiuto di un professionista, un piano per proteggere il benessere economico famigliare in caso di responsabilità civile verso terzi le cose sarebbero andate diversamente.

Quando un giorno al parco si trasforma in un incubo

È tutta la settimana che lavori, e nel weekend trovi finalmente il tempo per portare tuo figlio al parco e trascorrere un po’ di tempo con lui. Vuole imparare ad andare in bicicletta e questo è il giorno giusto per fare un po’ di pratica. Vai al parco, metti il tuo bambino sulla bicicletta e inizi a spingerlo piano piano, fino a quando lui riesce a stare in equilibrio e, ancora un po’ traballante, inizia a pedalare da solo. È la storia di tutti quelli che hanno fatto i primi passi su un mezzo a due ruote, nessuno nasce sapendolo già fare. Ma non sempre va tutto liscio e a volte si ha la sfortuna di capitare nel posto sbagliato, al momento sbagliato.

Come nel caso del bambino di 5 anni che a Milano ha urtato una signora di 87 facendola cadere e uccidendola. Già, perché tecnicamente si tratta di omicidio colposo; una tragedia non preventivata che ti rovina la vita per sempre, sia per l’impatto emotivo sia per quello materiale. In questi casi, infatti, come emerso nella sentenza di Cassazione del 2010 – presa come precedente – che riguardava un bimbo che in sella a una minimoto elettrica aveva investito un coetaneo in Sardegna, la colpa è imputata all’adulto. La norma di riferimento è l’articolo 2047 del codice civile che individua il padre come garante, quindi in caso di danno «cagionato da persona incapace di intendere o di volere», quale un minore di 14 anni, «il risarcimento è dovuto da chi è tenuto alla sorveglianza dell’incapace, salvo che provi di non aver potuto impedire il fatto».

Quanto ti costa risarcire un danno a terzi

Quando si stima il risarcimento di danni a terzi, si parte valutando il danno di natura patrimoniale – che può essere inteso in termini di danno emergente e di lucro cessante – e quello di natura non patrimoniale. Nel primo caso si parla di un danno che produce un’effettiva diminuzione del patrimonio economico, in particolare, quando si parla di danno emergente. Per capirci, immaginate di essere a casa di amici di amici e mentre il proprietario vi mostra con orgoglio la sua dimora, voi urtare accidentalmente un vaso giapponese di grande valore che cadendo si frantuma in mille pezzi. No non potete svignarvela, insomma tra amici non è bello, né tantomeno pensare di rincollarlo, ma dovrete risarcire il proprietario o al massimo fare “harakiri” come quando un samurai giapponese compie un errore imperdonabile.

Il lucro cessante, invece, è il mancato guadagno consequenziale al danno arrecato.

Pensate al povero proprietario del vaso a cui avete appena rovinato l’esistenza. Lui, un padre di famiglia giovane sulla quarantina, che vedendo frantumarsi sotto i suoi occhi il vaso a cui teneva di più in assoluto, cimelio passato di generazione in generazione dal padre e prima ancora dal nonno, preso dalla disperazione viene stroncato da un infarto fulminante che lo rende paralizzato, il lucro cessante si ripercuoterà anche sui componenti della famiglia che non potranno più contare su un reddito che derivava dal lavoro del genitore ormai incapace di produrlo.

Si definisce, invece, danno di natura non patrimoniale, quel danno che comporta una violazione di un valore della personalità umana e si distingue concettualmente in danno Esistenziale, Biologico e Morale. Sostanzialmente si traduce in un peggioramento della qualità della vita del diretto interessato e delle persone a lui legate. Pensate al figlio del proprietario del vaso che non potrà più riceverlo in eredità e che vedrà quindi bruscamente interrotta questa antica tradizione famigliare, un trauma che lo segnerà per sempre e condizionerà tutte le sue scelte di vita future. Ovviamente sì, anche la perdita della figura paterna, si capisce.

Ma torniamo al fatto di cronaca. Considerando che, secondo le tabelle del tribunale di Milano, il risarcimento per la morte di una signora di 87 anni – che quindi ha davanti a sé un margine di vita minore rispetto a una persona di 40 anni – si aggira intorno ai 200.000 €, pensa a quanto può ammontare il risarcimento di un soggetto giovane. Anzi, non pensarci troppo e proviamo a vederlo con un esempio concreto.

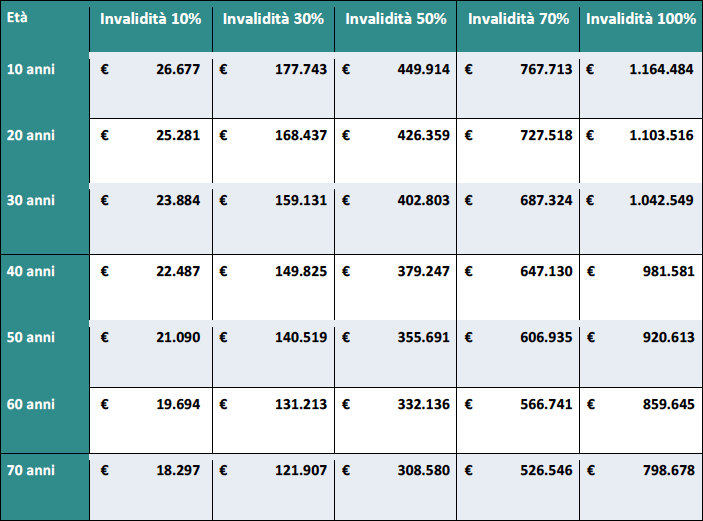

Innanzitutto per la stima del danno Non Patrimoniale dobbiamo rifarci alle “Tabelle del tribunale di Milano” che i giudici utilizzano per quantificare l’ammontare che il responsabile dovrà corrispondere in base al danno arrecato.

Vediamolo con una tabella sintesi di quella del tribunale che riporta per fasce d’età e danno fisico causato (espresso attraverso percentuali d’invalidità) l’importo spettante al danneggiato.

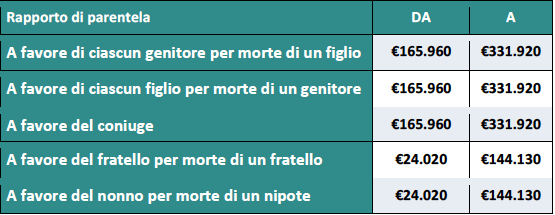

E se il danno fosse mortale come nel fatto di cronaca del milanese? Di seguito la tabella del tribunale per quantificare il danno Non Patrimoniale, da corrispondere ai famigliari del danneggiato, per la morte di un congiunto.

Questo significa che se provochi la morte di un uomo di 40 anni che ha moglie, due figli, due genitori e un fratello, il risarcimento che potresti dover versare sarà:

– MOGLIE: € 331.920,00

– 2 GENITORI: € 331.920,00 x 2 = € 663.840,00

– 2 figli: € 331.920,00 x 2 = € 663.840,00

– 1 fratello: € 144.130,00

Per un totale di 1.803.730,00€ – UN MILIONE E OTTOCENTOMILA EURO – solo per il danno Non patrimoniale. Come fare il 5+1 al Superenalotto! Ma che purtroppo sarai costretto a corrispondere, non a ricevere.

Puoi permetterti di risarcire cifre del genere e mettere a repentaglio il tuo patrimonio presente e futuro?

Responsabilità civile verso terzi: una consulenza può salvarti la vita e il patrimonio

Come abbiamo detto prima, eventi di questo tipo sono imprevedibili, ma non lo sono le soluzioni. Ed è proprio il nostro codice civile a suggerirci che esistono delle limitazioni alla responsabilità previste dalla legge attraverso l’articolo 2740.

L’art. 2740 del codice civile dice: “Il debitore risponde dell’adempimento delle obbligazioni con tutti i suoi beni presenti e futuri. Le limitazioni della responsabilità non sono ammesse se nei casi stabiliti dalla legge”.

Per queste situazioni, infatti, si possono sviluppare piani di tutela ad hoc che uniscono strumenti di natura giuridica e assicurativa. Vuoi saperne di più? Non esitare a contattarci per una consulenza gratuita.

Noi di Gradone Assicurazioni siamo al tuo fianco per aiutarti a proteggere il tuo patrimonio ed evitare di farti commettere azioni sconsiderate.